科創(chuàng)板上市公司睿創(chuàng)微納(股票代碼:688002)發(fā)布業(yè)績報告,顯示公司利潤出現(xiàn)大幅下滑,與此相伴的是其股價在過去一段時間內(nèi)累計下跌近59%。這一系列數(shù)據(jù)如同冷水澆頭,讓許多對其寄予厚望的投資者直呼“夢碎”。市場不禁追問:這家以紅外熱成像技術為核心的高科技企業(yè)究竟遭遇了什么?其未來又是否迷霧重重?

一、業(yè)績“變臉”:利潤驟減的背后

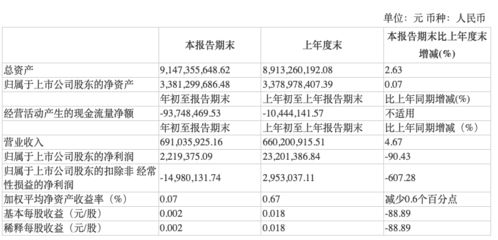

睿創(chuàng)微納曾以其在非制冷紅外熱成像領域的自主研發(fā)能力備受關注,其產(chǎn)品廣泛應用于安防監(jiān)控、汽車輔助駕駛、戶外消費等多個領域。最新的財務數(shù)據(jù)揭示了嚴峻的現(xiàn)實。利潤的驟減并非單一因素所致,而是多重壓力疊加的結果:

- 市場競爭加劇與價格壓力: 隨著紅外熱成像技術逐漸成熟,入局者增多,市場競爭日趨白熱化。尤其在部分民用和消費級市場,產(chǎn)品面臨激烈的價格競爭,導致毛利率承壓。

- 下游需求波動: 公司部分重要下游領域,如某些特定行業(yè)的安防監(jiān)控需求或消費電子市場,可能出現(xiàn)周期性或結構性調(diào)整,訂單不及預期,直接影響營收和利潤。

- 研發(fā)與成本高企: 為了保持技術領先優(yōu)勢,公司持續(xù)投入高額研發(fā)費用。在供應鏈、運營等方面的成本上升,短期內(nèi)侵蝕了利潤空間。

- 非經(jīng)常性損益影響: 可能存在投資收益波動、資產(chǎn)減值或政府補助變化等非經(jīng)常性因素,對當期凈利潤產(chǎn)生了顯著影響。

業(yè)績的突然“變臉”直接沖擊了投資者信心,成為股價暴跌的核心導火索。

二、股價“跌跌不休”:市場用腳投票

近59%的股價跌幅,不僅反映了業(yè)績不及預期的現(xiàn)實,更深層次地體現(xiàn)了市場情緒的轉向和對其成長邏輯的再評估。

- 預期差巨大: 此前市場可能對公司增長抱有線性外推的樂觀預期,當業(yè)績顯著低于這種預期時,股價便出現(xiàn)劇烈調(diào)整以“糾偏”。

- 估值體系重塑: 在盈利能力下滑的背景下,市場會重新審視其估值水平。此前基于高成長性給予的溢價大幅收縮,估值中樞下移。

- 流動性及市場環(huán)境: 整體市場環(huán)境、科創(chuàng)板板塊流動性變化以及投資者風險偏好的降低,也可能加速了其股價的下跌過程。

三、未來之路:不確定性中的關鍵看點

面對當下的困境,睿創(chuàng)微納的未來是否就一片黯淡?答案并非絕對。其未來的走向,將取決于公司如何應對挑戰(zhàn),以及在以下幾個關鍵方面的表現(xiàn):

- 技術迭代與新產(chǎn)品突破: 能否在紅外熱成像的現(xiàn)有基礎上,成功拓展太赫茲、微波、激光雷達等前沿感知技術,并實現(xiàn)商業(yè)化落地,是打開新增長空間、重塑競爭力的核心。

- 市場開拓與客戶結構優(yōu)化: 如何降低對單一或周期性波動市場的依賴,進一步開拓車載紅外、工業(yè)測溫、醫(yī)療檢測等潛力市場,并深化與優(yōu)質(zhì)客戶的綁定,將決定其營收的穩(wěn)定性和增長質(zhì)量。

- 成本控制與效率提升: 在保持研發(fā)強度的如何通過管理優(yōu)化、供應鏈整合、規(guī)模效應等手段有效控制成本、提升運營效率,是實現(xiàn)盈利改善的關鍵。

- 行業(yè)政策與宏觀環(huán)境: 其所處的軍工、高端制造業(yè)等領域受國家政策影響較大。相關產(chǎn)業(yè)政策的支持力度,以及宏觀經(jīng)濟環(huán)境對下游投資需求的影響,都是重要的外部變量。

結論

睿創(chuàng)微納當前的困境,是許多高科技企業(yè)在成長過程中可能經(jīng)歷的“陣痛”。利潤驟減和股價暴跌,是市場對其階段性發(fā)展瓶頸的嚴厲審視。對于投資者而言,這無疑是一次深刻的警示:即使是賽道優(yōu)良的科技公司,其發(fā)展也非一帆風順,需持續(xù)跟蹤其技術轉化、市場開拓和財務健康度。

睿創(chuàng)微納能否憑借技術底蘊穿越周期,在不確定性中尋找到確定性的新增長點,將是其能否重獲市場信任、實現(xiàn)價值修復的決定性因素。對股民而言,在“夢碎”之后,更需要的是冷靜分析其基本面的邊際變化,而非簡單的悲觀或樂觀。公司的“軟件開發(fā)”能力——此處可廣義理解為包括核心算法、嵌入式軟件、系統(tǒng)解決方案在內(nèi)的綜合技術能力——作為其產(chǎn)品差異化和附加值的重要來源,仍將是支撐其長期發(fā)展的關鍵基礎,值得持續(xù)關注其在相關領域的投入與產(chǎn)出效率。